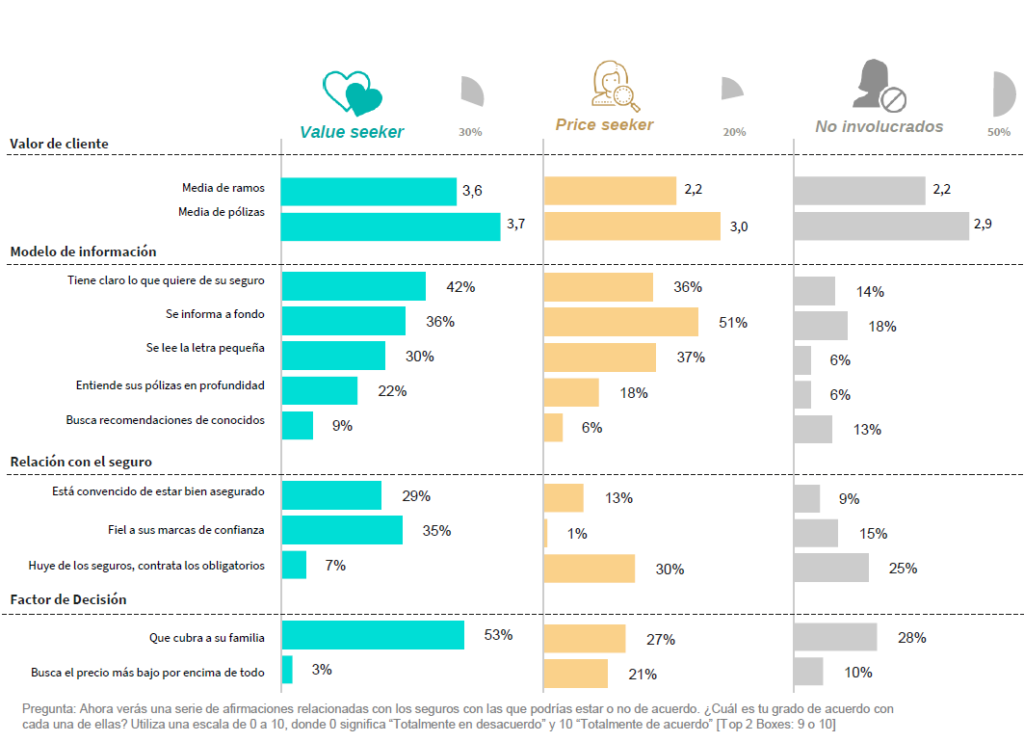

Sólo el 30% de los asegurados ve el valor real que le aportan sus seguros

Sólo el 30% de los asegurados ve el valor real que le aportan sus seguros; un 20% lo hace por obligación y siempre prestando atención al precio; mientras que, el 50% restante también lo contrata por obligación, pero no se involucra con la aseguradora, “ni confían en el sector”. Con esas tres ideas, José Ignacio Álvarez, director de Aplicaciones de Oracle Ibérica, ha presentado los datos extraídos del informe ‘Las oportunidades del sector asegurador’, elaborado por The Cocktail con el patrocinio de Oracle.

A raíz de esta diferenciación en tres tipos de perfiles de usuarios, el informe habla de tres clientes: Value Seeker o asegurado informado, exigente y fiel a su marca; el Price Seeker, que busca precio, se informa a fondo y lee la letra pequeña, y considera que es un mal necesario, y el no involucrado, que contrata el seguro por obligación, entendiéndolo como una necesidad.

Qué canal es el más usado

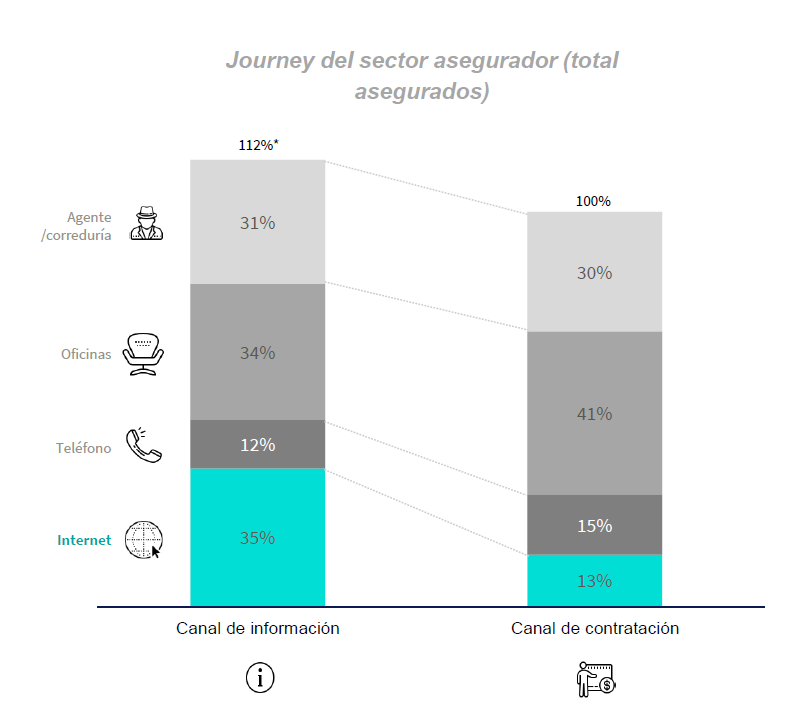

El online es el canal más usado por las personas que buscan un seguro para informarse (35%). Es más, por ahora, el 17% de los jóvenes han contratado su seguro a través de internet y un 39% lo ha utilizado como canal de Información. Y subraya que, de cara al futuro, el peso del online crecerá con la entrada de los jóvenes en el mercado.

No obstante, sólo un 13% de esos clientes que se informan a través de internet acaban realizando la contratación por este canal. Sigue, por tanto, el asesoramiento personal el que más clientes acaba captando para la contratación. Agentes y corredores son responsables de ofrecer el 31% de la información y de gestionar el 41% de las contrataciones, mientras a través de oficina los porcentajes son, respectivamente, 34% y 41%.

A raíz de estos datos Álvarez añade que “el online es un canal crítico en el proceso de contratación […] el usuario se informa en él y, por tanto, aquellas compañías que no están en él, se pueden perder una parte de la tarta”.

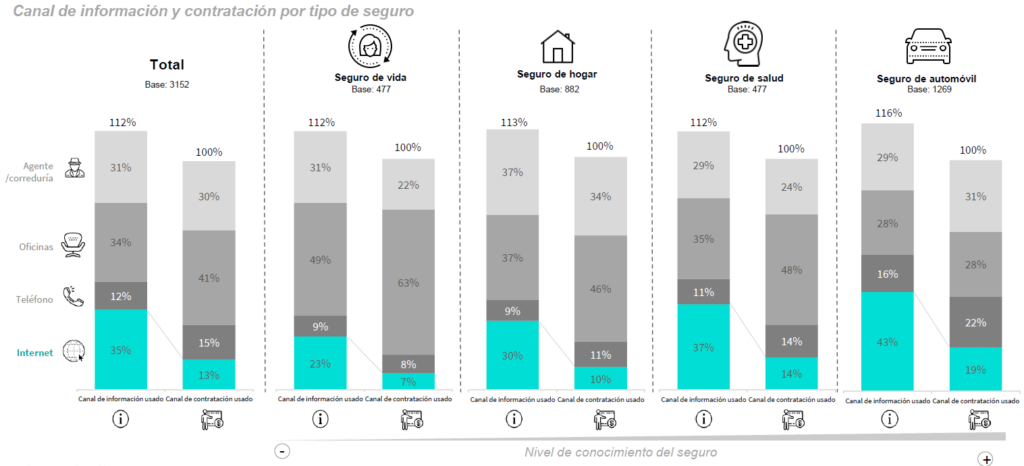

Sin embargo, matiza Álvarez, el cliente no contrata en internet por “desconocimiento”. Es más, esto se comprende mejor si se ver por ramos. Ya que, en función del conocimiento que el cliente tenga de un producto lo acabará contratando online o no. Es el caso de Autos, que consigue un 19% de contratación online, frente al 7% de Vida, siendo este último un producto complejo que requiere tener conocimiento y, por tanto, asesoramiento, razona Álvarez. Pero no todo es “desconocimiento” continúa, también tiene que ver que “a internet se ha llevado el modelo de venta tradicional, no se ha planteado una nueva venta en digital […] Aquí tiene, por tanto, el sector, una oportunidad para repensarlo”.

Los riesgos de no estar asegurado

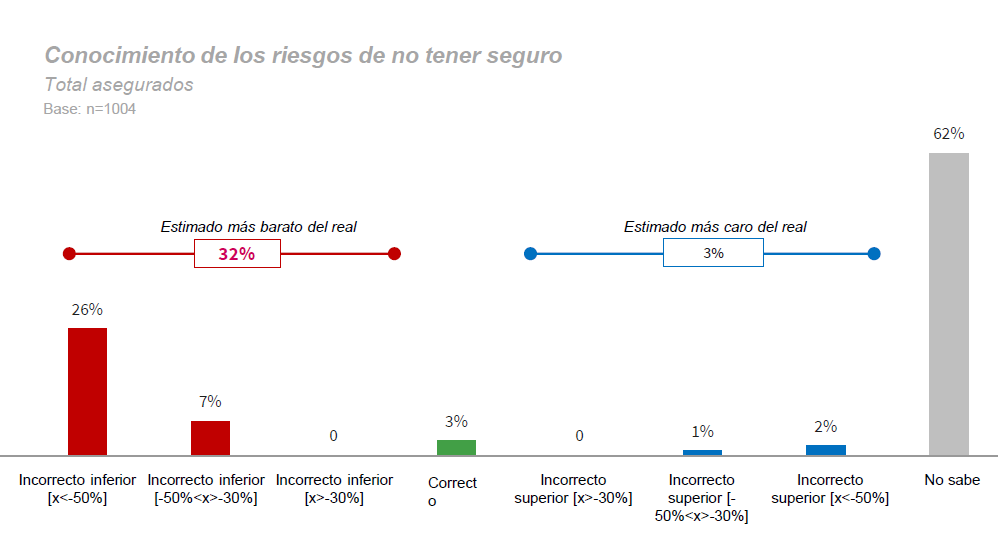

Un 62% de los clientes no sabe predecir las consecuencias a las que se expone ante un siniestro, es decir, no sabe el riesgo al que se enfrenta si no está asegurado. El restante 32% que sí lo es, no es capaz hacerse una idea real del coste que podría suponerle hacer frente a esos riesgos: un 26% estimó que el coste sería un 50% más barato de lo que es y sólo un 3% acertó.

Como reflexión a esta gráfica, Álvarez apunta “que al sector le queda mucho trabajo por hacer. Tiene que educar a sus clientes”.

Prevención o corrección

El 27% de los asegurados prioriza la prevención a la hora de elegir una compañía de seguros, alcanzando el 45% en los asegurados de entre 18 y 24 años. Pese a ello, el sector asegurador español continúa poniendo el foco en la resolución, sin contar con una oferta de prevención definida, apunta Álvarez.

Personalización del seguro

Más del 70% de los usuarios están dispuestos a ceder a las aseguradoras sus datos personales, incluso en áreas delicadas como Salud, a cambio de recibir ofertas personalizas. Haciendo diferenciaciones por ramos, los asegurados de salud serían los más proclives a dar más información (73%), seguidos de Autos (72%) y Hogar y Vida ( 71%).

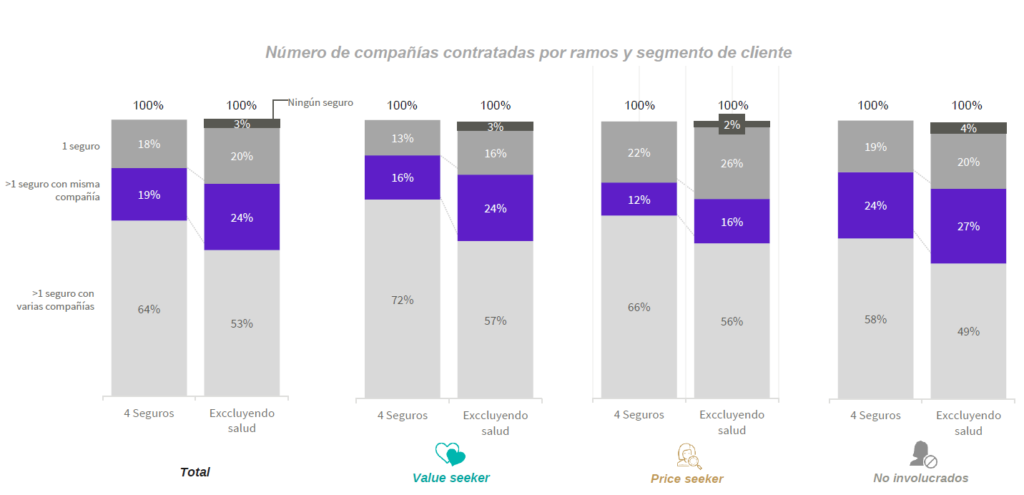

Clientes compartidos

Un 83% de los asegurados tiene más de un seguro y un 77% de estos los tiene con distintas compañías (lo que supone un 64% sobre el total de asegurados). Un fenómeno mucho más común en el cliente value seeker. Es, de acuerdo con estos datos, el cliente de seguros “bastante infiel”, no obstante, Álvarez recuerda que las compañías tienen la “oportunidad de atacar a sus propios clientes”, ya que como señala el informe, la principal razón que esgrimen los usuarios para tener ese comportamiento es, por un lado, el coste de ese seguro; y, por o otro, que “sus compañías no le han ofrecido ese producto“.

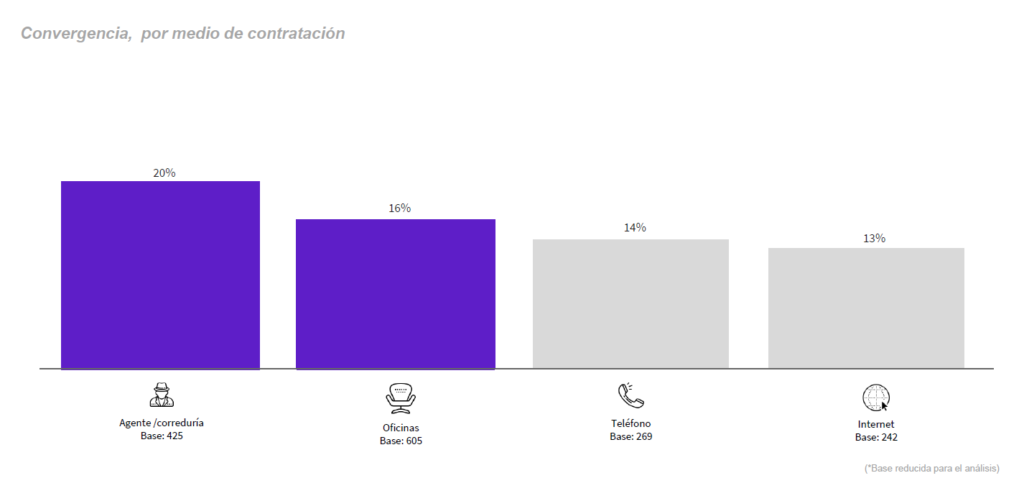

Por último, Álvarez apunta que el canal físico es la “respuesta”, ya que, el canal de compra no tiene un impacto relevante en el número de seguros contratados, pero sí impacta en la convergencia, que es mayor en los canales físicos (20%). Es decir, concluye, “el digital es una oportunidad para ayudar al mediador/oficina a atraer clientes”.

Fuente: ADN del Seguro