A qué edad hay que jubilarse para optimizar el cobro de la pensión

Expertos estiman en qué momento debe jubilarse un trabajador con una carrera de ingresos medios para cobrar la mayor cantidad durante su vida como pensionista

Cuando los trabajadores entran en la órbita de la edad en la que pueden jubilarse, han de tener en cuenta varias circunstancias a la hora de decidir el momento exacto de retiro. Por lo general, deben poner en una balanza cuestiones como el estado de salud, sus condiciones y ambiente de trabajo o la diferencia entre su nivel de rentas en activo y como jubilados.

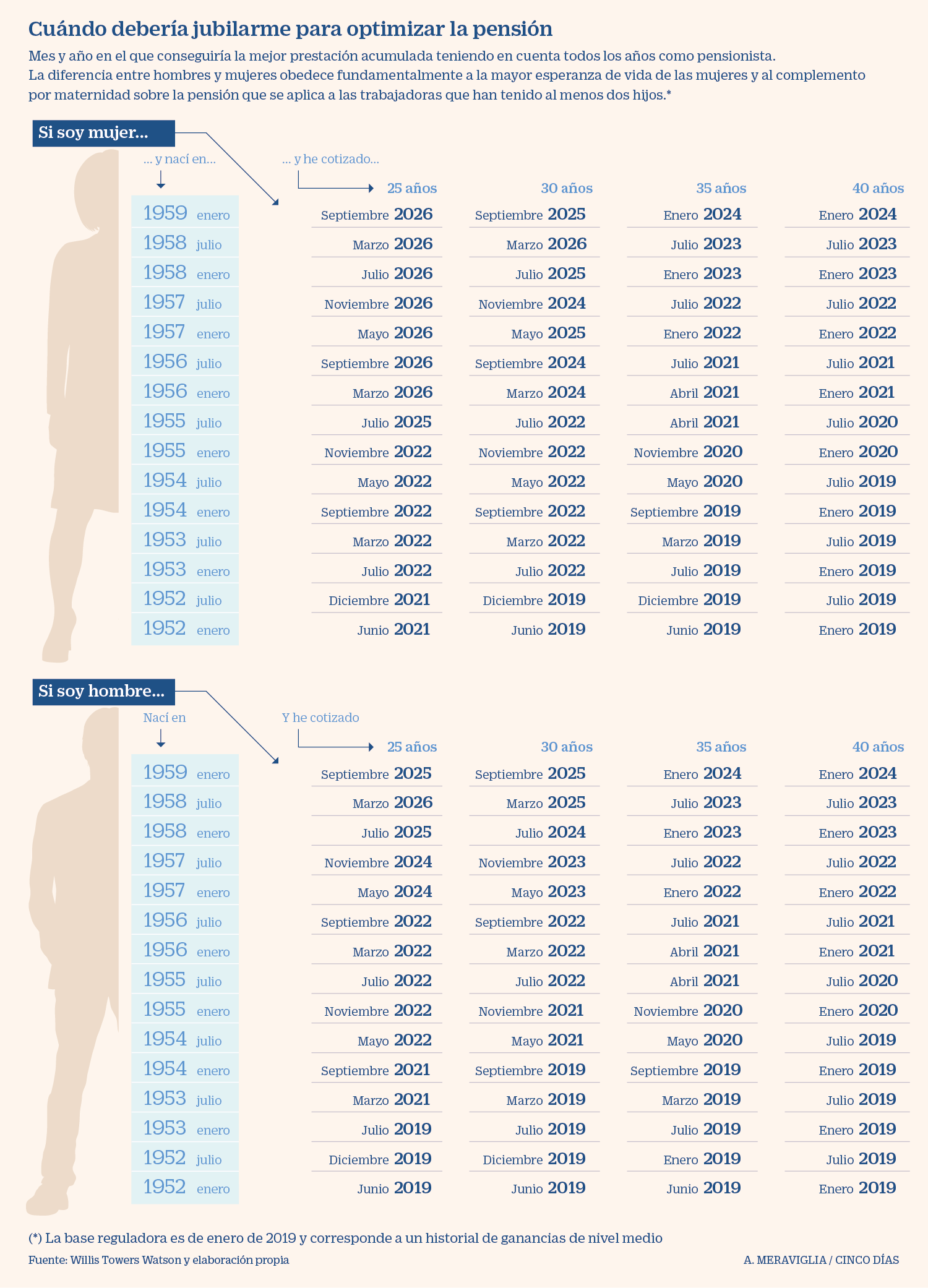

A todas estas circunstancias podría añadirse un elemento más: en qué momento retirarse para cobrar la mayor pensión posible. Esto último es lo que ha analizado un estudio actuarial realizado por la consultora Willis Towers Watson, que determina cuál sería la “edad de jubilación óptima” para trabajadores que ahora tienen 60 años o más. Esta edad óptima es en la que el pensionista consigue lo que los autores del estudio denominan mayor Renta Bruta por Pensiones (RBP).

Para ello, calculan, según la cuantía de la pensión inicial que obtendrían –en función de la legislación ahora vigente– y su evolución actuarial (actualización y esperanza de vida de la persona por su sexo y edad), en qué momento el pensionista llegaría a cobrar una mayor renta acumulada a lo largo de los años que le restan de vida.

Este cálculo se puede realizar también introduciendo como variable un distinto número de años cotizados a lo largo de una vida laboral, con lo que la edad óptima de jubilación variará en función de ello (consultar tabla).

En cualquier caso, aunque esta renta bruta por pensiones depende de multitud de variables, la que estos expertos consideran como más relevante en su análisis es la edad de jubilación, mientras que otras variables como el sexo, los años cotizados o las probabilidades de supervivencia tienen menor consideración, indica esta consultora.

Según estos expertos actuariales, la edad de jubilación afecta a la pensión total que cobrará el jubilado durante toda su vida a través de dos vías. Por un lado, el momento del retiro influye sobre la cuantía de la pensión inicial, y, por otro lado, al monto total que percibirá el pensionista, por una cuestión puramente actuarial: cuanto más tarde se jubile un trabajador, menos años de cobro de prestación tendrá y, por tanto, la cantidad que habrá recibido al final de su vida será menor.

Tomando solo el primero de estos efectos (cuantía de la pensión inicial), retrasar la jubilación puede tener repercusiones positivas o negativas, según la legislación actual. Entre las positivas hay dos: la primera es que cuanto más tarde se produzca la jubilación, menores son las penalizaciones por retiro anticipado y mayores las bonificaciones por el demorado (más allá de haber cumplido la edad legal). En segundo lugar, cuantos más años cotizados se tengan, mayor porcentaje sobre la base reguladora se aplica, lo que eleva la cuantía inicial de la prestación.

Sin embargo, el retraso de la jubilación puede tener también dos impactos negativos sobre el importe de la pensión. Así, la reforma de pensiones de hace ocho años (Ley 27/2011) estableció un periodo transitorio hasta 2027 para retrasar la edad legal de retiro hasta los 67 años, y otro hasta 2022 para ampliar de 15 a 25 años el periodo de cotización que se tiene en cuenta para calcular la pensión. De esta forma, cuanto más tarde se retire un trabajador, más adelantados estarán estos periodos transitorios, con lo que se podrían endurecer ciertos parámetros para fijar la prestación inicial.

Mientras que un segundo efecto negativo de retrasar el retiro sería la posible aplicación del factor de sostenibilidad previsto ahora para 2023. Este factor supondría un recorte inicial de la pensión en función de la ampliación de la esperanza de vida.

Finalmente, la evolución de la base reguladora con los años puede ser positiva o negativa en el cálculo de una pensión. Aunque por lo general la base de cotización aumenta con la edad, también puede ocurrir lo contrario: que una expulsión del mercado laboral en los últimos años deteriore la cotización. En este caso, retrasar la jubilación suele perjudicar al trabajador.

Casos prácticos

Así, los expertos actuarios de Willis Towers Watson han elaborado un modelo tipo con la carrera de dos supuestos trabajadores de 63 años en enero de 2019. Uno, varón, y otro, mujer con dos hijos (y, por tanto, con complemento de pensión del 5%). Ambos con un historial de ganancias medio. A los dos se les aplica la legislación vigente para calcular la pensión (incluido el factor de sostenibilidad desde 2023).

Así, han estimado cuál sería la pensión inicial y la renta total que recibirían hasta que fallecieran (según su esperanza de vida prevista), dependiendo del año y mes en el que se jubilaran. El resultado es que para ambos casos la edad óptima de jubilación sería 66 años y dos meses. Como ejemplo, al jubilarse en ese momento, el trabajador varón cobraría una pensión inicial de 23.968 euros al año y un total de 393.941 euros hasta su teórico fallecimiento. Esta última cantidad es la mayor renta bruta por pensión que podría conseguir, ya que si se hubiera jubilado dos meses antes, la pensión habría resultado de 23.393 euros anuales y 389.205 en total. Pero si se jubilara cuatro meses después, la renta total que percibiría en los años que le restan de vida también sería inferior a la óptima (387.547 euros).

Cuanto más tarde se jubile un trabajador, menos años de cobro de prestación tendrá y, por tanto, menos pensión habrá recibido

Igualmente, en el caso de la mujer con dos hijos, si se jubilara a los 66 años y 2 meses cobraría una pensión inicial de 25.167 euros anuales y una renta acumulada por pensión en el momento de su fallecimiento de 508.706 euros, lo máximo que podría recibir, para una mujer tipo. Si ella se hubiera retirado dos meses antes, la pensión inicial habría sido de 24.562 euros al año y la renta total acumulada de 501.780 euros. Mientras que si la jubilación se produjera cuatro meses después, la prestación inicial ascendería a 25.375 euros al año y la Renta Bruta por Pensiones sería igualmente inferior a la que recibiría en la edad óptima de jubilación (502.077 euros).

Este cálculo se puede realizar también introduciendo como variable un distinto número de años cotizados y en función de si se es hombre o mujer, con lo que la edad óptima de jubilación variará en función de ello. La diferencia entre hombres y mujeres obedece, entre otras cosas, a la mayor esperanza de vida de ellas y a que su historial de ganancias medias suele ser inferior.

La edad legal suele coincidir con la óptima para sacar partido a la pensión

- Adelantar el retiro. Los consultores de Willis Towers Watson concluyen que la edad óptima de jubilación bajo el criterio de optimizar la Renta Bruta por Pensión puede ser distinta según las características del individuo (sexo o años cotizados). No obstante, precisan que por lo general “nunca resulta óptima la jubilación anticipada” porque el mayor número de años de cobro de pensión no compensan el recorte inicial de la cuantía de la prestación por los coeficientes reductores.

- Retraso. Mientras que sí resulta óptima, en ocasiones, la jubilación demorada (aquella que se retrasa más allá de la edad legal de retiro); especialmente en mujeres y en carreras laborales cortas. Aunque añaden que, por lo general, dichas bonificaciones del retiro demorado son “demasiado bajas”.

- Conclusión. Así, los expertos detectan que el caso más frecuente es aquel en el que coinciden la edad óptima con la edad legal de jubilación.

Fuente: Cinco Días