Fondos y compañías para seguir exprimiendo este año el rally de las materias primas

La fuerte demanda, que no se ha visto frenada por ómicron, sitúa a petroleras, gasistas y mineras al frente de las ganancias en el inicio de 2022

La continuidad de la recuperación económica prevista para este año y el alza de tipos han inclinado las preferencias de los gestores para 2022 en gran parte en favor de los valores cíclicos. Y las escasas tres semanas que han transcurrido en lo que va de año ya sitúan a las petroleras y las compañías de materias primas en el podio de rentabilidad. Prolongan el rally que ya disfrutaron el pasado año y mantienen su ímpetu a la vista de que la explosión de contagios de coronavirus por la cepa ómicron no ha llegado apenas a rebajar la demanda, en contra de lo que inicialmente se podía haber previsto.

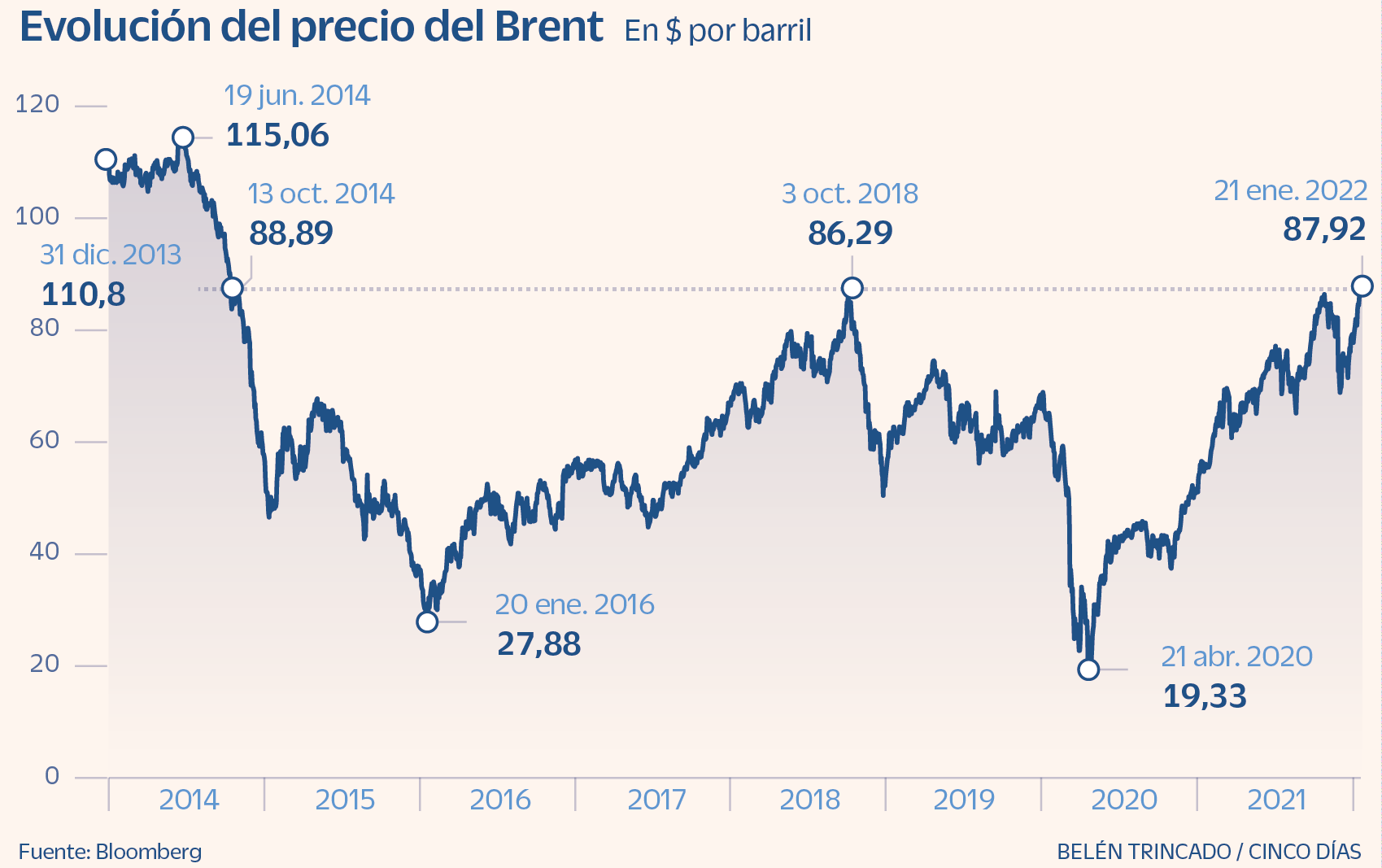

El precio del petróleo se ha asentado estos días en máximos de 2014, al filo de los 90 dólares el barril, alimentando aún más la expectativa de una inflación elevada en los próximos meses. De hecho, el alza del petróleo con que comienza el año, en un entorno todavía más inflacionista, está dando más argumentos a la subida de la rentabilidades de los bonos soberanos. La inflación sigue por tanto en el epicentro de la atención de los inversores, que han hecho además una decidida apuesta por las materias primas en el inicio de 2022.

La encuesta entre gestores de Bank of America revela que la decisión de sobreponderar las materias primas está en máximos. Y la perspectiva en el corto plazo parece avalar tal toma de posiciones: la Agencia Internacional de la Energía acaba de elevar su previsión de la demanda mundial de petróleo y algunas firmas de análisis estiman que el Brent podría trepar hasta los 100 dólares por barril en las próximas semanas.

La tensión geopolítica es otro de los elementos que entran en juego a favor del alza del petróleo. A pesar de la reciente caída del precio del gas, propiciada por la llegada de producción estadounidense, los nubarrones persisten sobre esta materia prima. La escalada de tensión entre Rusia y Estados Unidos y la UE por el control e influencia sobre Ucrania no juega a favor de relajar el precio del gas en Europa, altamente dependiente de la producción rusa. Así, la sustitución del gas por el petróleo como fuente de energía está siendo otro motivo de ascenso para el precio del oro negro y que se añade a las causas principales de la subida: el incremento de la demanda en una economía global en recuperación, las limitaciones a la producción establecidas por la OPEP y Rusia –que aseguran la tensión sobre el precio– y la ausencia de inversiones del propio sector petrolero en nuevos yacimientos.

Los fondos que apuestan por estas compañías prolongan su rally de 2021, aunque hay gestores que dudan del tirón en el medio plazo

La inversión en petróleo y materias primas continúa dando ganancias, aunque el grado de entusiasmo respecto al sector decae en algunos casos con una perspectiva de medio y largo plazo. Entre los más optimistas figura Goldman Sachs, que ha elevado su estimación para el precio del barril Brent a 105 dólares en 2023. La firma estadounidense sobrepondera en 2022 las materias primas, que “pueden aportar más diversificación en una cartera multiactivos dada su descorrelación frente a la renta variable y los bonos, tal y como ha sucedido en períodos previos de elevada y creciente inflación”.

Goldman Sachs lanza además una dura advertencia sobre el coste de la energía en Europa. “La crisis energética europea es improbable que termine con la llegada de la primavera”, asegura. Si bien los precios del gas natural disminuirán por una menor demanda una vez pasado el invierno, los riesgos geopolíticos pueden traer nuevos repuntes a final de año. En concreto, a causa de los retrasos en la autorización del gasoducto Nord Stream 2 y de la tensión en Ucrania, que eleva el riesgo de que Rusia limite la entrada de gas a Europa. De hecho, el suministro de gas es la gran baza de Moscú para hacer frente a las sanciones occidentales de eventual una intervención en Ucrania.

El riesgo geopolítico es el gran caldo de cultivo para mantener en tensión los precios del petróleo y el gas. A esto se añade, según destacan desde UBS, “el frágil equilibrio oferta-demanda, bajos inventarios y escasa capacidad ociosa, que crean un entorno propenso a tensiones temporales y hacen que no se descarte que el Brent escale a los 100 dólares el barril”.

La firma suiza prevé, salvo repuntes puntuales, un rango para el Brent entre los 80 y los 90 dólares y reconoce que el petrolero es uno de los sectores ganadores de la recuperación global. Apunta además que la subida del precio del crudo “permitirá a las compañías acelerar su transición a energías limpias, remunerar más a sus accionistas y que puedan así cerrar parte del gran descuento con el que cotizan”.

La tensión geopolítica alimenta la subida de precios y hay quien ve el Brent en 100 dólares a corto plazo pero la transición energética juega en contra a futuro

La apuesta por el petróleo y el gas es rotunda en Cobas Asset Management, la gestora que lidera Francisco García Paramés. Su fondo Cobas International logró una rentabilidad el pasado año del 34,5% –tras sufrir una pérdida del 22,6% el año de la pandemia, cuando el crudo llegó a cotizar en negativo– y en lo que va de 2022 renta más del 7%. El gas y el petróleo copan el 40% de la cartera: el 20% se concentra en compañías dedicadas al transporte de estas materias primas, otro 10% a las de exploración y perforación y otro 10% a las de servicios de ingeniería relacionados con esta industria. Así, dos de las principales posiciones del fondo son empresas especializadas en el transporte y comercialización de gas natural licuado (Golar) y en el de petróleo y productos derivados (International Seaways).

La apuesta de Cobas por el petróleo viene de largo. “Si no hay inversión, y desde 2015 no se ha dado inversión en petróleo, lo que se produce es un déficit de oferta. Llevamos argumentando esta tesis desde 2017 y poco a poco empezamos a ver cómo se va cumpliendo, se va reactivando la inversión en el sector y las carteras de pedidos de estas compañías alcanzan máximos”, defiende desde la gestora Verónica Llera.

Respecto al gas, destaca el papel que va a jugar dentro de la transición energética como energía de transición, “especialmente dadas las fuertes perspectivas de demanda provenientes de Asia, el hecho de que emita un 30-40% menos de CO2 respecto del petróleo o del carbón y de que sea el principal apoyo de las energías renovables”, añade. Cobas también cuenta en cartera con empresas de servicios de infraestructuras, como tuberías submarinas (Subsea 7), procesamiento de gas (Maire Tecnimont, Petrofac y Técnicas Reunidas) o exploración sísmica (CGG) y empresas especializadas en prospección y extracción como la estadounidense Kosmos, la canadiense IPCO, la japonesa Inpex y la británica Cairn.

La también gestora indpendiente AzValor es otra de las que cuenta con otro de los fondos españoles con más exposición al sector energético y de materias primas, el AzValor Internacional, que en su caso incluye además el carbón a través de la estadounidense Consol Energy, una de sus principales posiciones. La británica Tullow Oil, dedicada a la exploración de petróleo y gas y que este año repunta más del 25%, es otra de sus predilectas. El fondo rentó el 39% el año pasado y este año suma ya una ganancia del 11%.

Junto al petróleo, el sector minero es otra de las estrellas del inicio de año. El sectorial europeo se anota por ahora una subida de más del 8%. Según explica Ben Laidler, estratega de mercados globales de eToro, las materias primas tienen a su favor que “la demanda se está recuperando, la oferta es escasa, la inflación alta y el dólar está en máximos. Esto respalda nuestra visión de que las materias primas pueden subir más. La energía y los metales tienden a moverse de la mano”.

Desde AtlCapital tienen en cambio una visión mucho más escéptica sobre la energía, hacia la que adoptan una visión neutral. “No nos inclinamos por los fondos temáticos de energía y materias primas. Es cierto que la actual demanda les ayuda, pero se trata de compañías en las que la mayor parte de la subida en Bolsa ya quedó atrás y con grandes desafíos por delante”, explica Ignacio Cantos, director de inversiones de AtlCapital.

Julius Baer se suma a quienes creen que el precio del petróleo puede llegar a los 100 dólares en el corto plazo, en un contexto de mayor riesgo geopolítico y una oferta limitada de forma artificial por la OPEP. Pero más allá de la agitación actual del mercado, su visión para el largo plazo apunta a una caída del precio, en un sector que afronta irremediablemente la transición hacia las energías limpias. Mientras esa realidad llega, la apuesta por las materias primas tradicionales sigue sumando.

FUENTE: CINCO DÍAS